Με την εύγλωττη αποτυχία των πολιτικών λιτότητας στην Ευρωζώνη, η

επιστροφή στα εθνικά νομίσματα φαίνεται σαν μια λογική εναλλακτική

προοπτική, υποστηριζόμενη τελευταία πέρα από τους συνήθεις Sinn

και Krugman και από τον Munchau.

Με την εύγλωττη αποτυχία των πολιτικών λιτότητας στην Ευρωζώνη, η

επιστροφή στα εθνικά νομίσματα φαίνεται σαν μια λογική εναλλακτική

προοπτική, υποστηριζόμενη τελευταία πέρα από τους συνήθεις Sinn

και Krugman και από τον Munchau.

Λεω λογική, με την έννοια ότι το “παιχνίδι” με το νόμισμα αποτελεί

ακόμα μια ελεύθερη παράμετρο, μαζί με τις δημοσιονομικές και

συναλλαγματικές, στη διαχείριση της οικονομίας. Όσο περισσότερες οι

παράμετροι, τόσο περισσότερες και οι δυνατότητες άσκησης οικονομικής

πολιτικής προς μια επιθυμητή κατεύθυνση. Αυτό στα textbooks. Στην

πραγματικότητα, η αλλαγή νομίσματος, ιδιαίτερα αν επιχειρείται

μονομερώς, εγκυμονεί κινδύνους, τους οποίους, όσο καλά προετοιμασμένη

και να είναι μια κυβέρνηση είναι δύσκολο να τους σταθμίσει επακριβώς.

Πολλά έχουν ειπωθεί για το ευρώ και τα ευεργετικά του αποτελέσματα

στις οικονομίες των χωρών που το υιοθέτησαν. Όποιον και να ρωτήσετε αν

το ευρώ έφερε ανάπτυξη, η απάντηση θα έρθει χωρίς δεύτερη σκέψη και θα

είναι θετική. Φυσικά, η απάντηση αυτή είναι η σωστή, αλλά, για λόγους

πληρότητας, χρειάζεται και μια δεύτερη ερώτηση, για το πώς τα πήγαν,

λόγου χάρη, και οι χώρες που σνομπάρισαν το ευρώ.

Κι εδώ κρύβεται μια μικρή και αναπάντεχη έκπληξη, διότι οι χώρες

της Ευρώπης που κράτησαν τα δικά τους νομίσματα τα πήγαν καλύτερα! Oh

Yes!

Αυτό φαίνεται στο παρακάτω διάγραμμα που απεικονίζει τους ετήσιους

ρυθμούς ανάπτυξης στο χρονικό διάστημα 2000-2007 (προ κρίσης) των 12

χωρών με ευρώ, σε σχέση με 11 χώρες που παρέμειναν εκτός. Η διαφορά

είναι εμφανής, με τις χώρες εκτός Ευρωζώνης να τα πηγαίνουν σαφώς

καλύτερα καθ΄ολη την οκταετία.

So far so good!

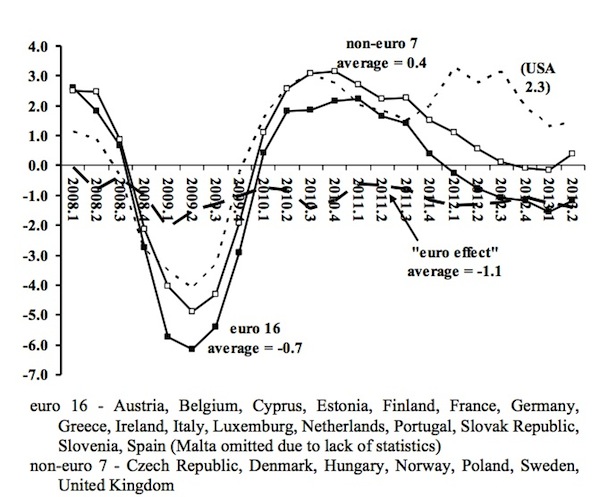

Έρχεται όμως το επόμενο διάγραμμα για να μάς βάλει σε κάποιες

σκέψεις. Εδώ έχουμε πάλι τους ετήσιους ρυθμούς ανάπτυξης,

υπολογισμένους ανά τρίμηνο, των 16 χωρών της Ευρωζώνης, των 7 χωρών

εκτός ευρώ και των ΗΠΑ για το χρονικό διάστημα της κρίσης (2008-2013).

Τι παρατηρούμε;

Πρώτον, ότι και οι τρεις ομάδες χωρών επηρεάζονται με τον ίδιο σχεδόν τρόπο από την κρίση.

Δεύτερον, ότι μετά τα χειρότερα του 2009 υπάρχει μια γρήγορα

ανάκαμψη για όλες τις ομάδες, η οποία όμως συνοδεύεται από μια δεύτερη

βουτιά μόνο για τις ευρωπαικές χώρες. Οι ΗΠΑ, εν αντιθέσει, με τα

αλλεπάλληλα QE φαίνεται να ξεφεύγουν οριστικά, παρ’ όλα τα

σκαμπανευάσματα.

Και τρίτον, οι χώρες εκτός ευρώ τα καταφέρνουν λιγάκι καλύτερα από

αυτές της Ευρωζώνης και ο λόγος είναι ότι δεν χρειάστηκε να πιουν από το

πικρό ποτήρι της λιτότητας. Αν δε, από τις χώρες εκτός-ευρώ εξαιρέσουμε

το Ην. Βασίλειο, με την εν πολλοίς άσκοπη απο τη μεριά του υιοθέτηση

της λιτότητας, η συμπεριφορά των υπολοίπων εκτός ΕΖ χωρών παρουσιάζεται

αρκετά καλύτερη.

Παρ’ όλα αυτά όμως, η δυνατότητα ελέγχου των νομισματικών ισοτιμιών

από τα κράτη εκτός Ευρωζώνης, δεν βοήθησε στην αποφυγή της ύφεσης, και η

άνακαμψη επίσης, δεν φαίνεται να είναι τέτοια που να γέρνει αναμφίβολα

τη ζυγαριά προς την κατεύθυνση εγκατάλειψης του κοινού νομίσματος.

ΥΓ. Τα διαγράμματα είναι από το άρθρο του John Weeks (Εconomist and Professor Emeritus at SOAS, University of London): ‘Join The Euro? Yes, For Lower Growth’ που δημοσιεύτηκε εδώ.

0 σχόλια:

Δημοσίευση σχολίου