Από τα μέσα Ιουνίου, η τιμή του Brent έχει μειωθεί πάνω από 25%, υποχωρώντας στα 82 δολάρια το βαρέλι έναντι του υψηλού των 115 δολαρίων, με αποτέλεσμα οι παγκόσμιοι παραγωγοί πετρελαίου να ανησυχούν για το ενδεχόμενο οι τιμές να παραμείνουν κοντά στα τρέχοντα επίπεδα τουλάχιστον μέχρι το τέλος του 2015. Η ανησυχία αυτή, μάλιστα, οδήγησε αρκετές επενδυτικές τράπεζες να μειώσουν τις προβλέψεις τους για τις τιμές του πετρελαίου στο άμεσο μέλλον.

Σε νέα του ανάλυση, το Stratfor αναφέρεται στους λόγους που οδήγησαν στην πτώση των τιμών του μαύρου χρυσού καθώς και στις επιπτώσεις για τις παγκόσμιες οικονομίες, εξετάζοντας τις δομικές αλλαγές στην αγορά πετρελαίου και ιδιαίτερα την αύξηση της προσφοράς και τη μείωση της ζήτησης, καθώς και τις χώρες που βρίσκονται σε πλεονεκτική ή μειονεκτική θέση από την αλλαγή αυτή.

Το Stratfor θεωρεί πως η προσφορά πετρελαίου θα παραμείνει υψηλή καθώς η παραγωγή ενέργειας στη Βόρεια Αμερική θα αυξάνεται και οι χώρες του OPEC εξακολουθούν να διστάζουν ή να μην μπορούν να μειώσουν σημαντικά την παραγωγή τους. Επιπλέον, βραχυπρόθεσμα, η κινεζική οικονομική επιβράδυνση και η στασιμότητα της ευρωπαϊκής οικονομίας θα περιορίσουν την προοπτική αύξησης στη ζήτηση πετρελαίου. Οι παράγοντες αυτοί θα μπορούσαν να καταστήσουν δυσκολότερη μια ανάκαμψη των παγκόσμιων τιμών στα προηγούμενα επίπεδά τους.

Το πετρέλαιο είναι το σημαντικότερο γεωπολιτικά εμπόρευμα, και όποια δομική αλλαγή στις αγορές σε αυτό θα έχει απήχηση σε όλον τον κόσμο, δημιουργώντας ξεκάθαρους νικητές και ηττημένους. Οι χώρες που καταναλώνουν μεγάλες ποσότητες ενέργειας προσπαθούσαν να αντεπεξέλθουν από την αρχή του 2011 στις τιμές πετρελαίου που ξεπερνούσαν τα 100 δολάρια το βαρέλι, την ώρα που το μεγαλύτερο μέρος του ανεπτυγμένου κόσμου προσπαθεί να εξέλθει από τις οικονομικές κρίσεις και τις κρίσεις χρέους. Μια παρατεταμένη περίοδος χαμηλών τιμών πετρελαίου θα μπορούσε να ανακουφίσει κάπως τις χώρες αυτές.

Από την άλλη πλευρά, οι μεγάλες πετρελαιοπαραγωγοί χώρες έχουν συνηθίσει στις υψηλές τιμές του πετρελαίου, και συχνά τις εκμεταλλεύονται για να στηρίξουν τους προϋπολογισμούς τους. Έτσι, οι παρατεταμένα χαμηλές τιμές θα τις αναγκάσουν να ξανασκεφτούν τις δαπάνες τους.

Η ποσότητα του πετρελαίου που έχει παραχθεί τους τελευταίους τέσσερις μήνες είναι εκπληκτική.

Οι ΗΠΑ έχουν αυξήσει την παραγωγή τους από τα 8,5 εκατ. βαρέλια ημερησίως τον Ιούλιο στα 9 εκατ. βαρέλια. Η παραγωγή πετρελαίου της Λιβύης έχει αυξηθεί από τα 200.000 βαρέλια ημερησίως σε περισσότερα από 900.000 βαρέλια.

Η Σαουδική Αραβία, η Νιγηρία και το Ιράκ έχουν αυξήσει και αυτές την παραγωγή τους, τους τελευταίους μήνες, και η παραγωγή του OPEC βρίσκεται στο υψηλότερο επίπεδο των τελευταίων δύο ετών. Την ίδια ώρα, η πρόβλεψη της Διεθνούς Υπηρεσίας Ενέργειας για τον ρυθμό ανάπτυξης της παγκόσμιας ζήτησης πετρελαίου για το 2014 είναι στα 700.000 βαρέλια ημερησίως – περίπου το ήμισυ της συνολικής προαναφερθείσας παραγωγής.

Για το 2015, η προοπτική ανάπτυξης για την παραγωγή ενέργειας στη Βόρεια Αμερική συνεχίζει να είναι θετική. Ακόμα και μετά από αύξηση της παραγωγής κατά περίπου 1 εκατ. βαρέλια ημερησίως το 2012, το 2013 και ξανά πάλι το 2014, η αμερικανική Διεύθυνση Πληροφοριών Ενέργειας εκτιμά πως η αμερικανική παραγωγή πετρελαίου θα αυξηθεί κατά επιπλέον 750.000 βαρέλια ημερησίως το 2015. Σημειώνεται πως η συγκεκριμένη διεύθυνση έχει επανειλημμένως υποεκτιμήσει την ανάπτυξη της παραγωγής πετρελαίου από σχιστολιθικά κοιτάσματα.

Απίθανη η μείωση της παραγωγής

Ο ΟPEC ανακοίνωσε τη μείωση της παραγωγής πετρελαίου από τα μέλη του κατά 1,8 εκατ. βαρέλια ημερησίως ως τα τέλη του 2017, χωρίς ωστόσο να αποφευχθεί η περαιτέρω πτώση της τιμής του.Στην πραγματικότητα, τα μόνα μέλη του OPEC που έχουν αρκετή ευελιξία ώστε να μειώσουν εθελοντικά την παραγωγή πετρελαίου είναι τα Ηνωμένα Αραβικά Εμιράτα, το Κουβέιτ και η Σαουδική Αραβία. Κανένα άλλο μέλος δεν βρίσκεται σε οικονομική θέση να το πράξει. Η Λιβύη, η Αλγερία, το Ιράκ, το Ιράν, η Νιγηρία και η Βενεζουέλα χρειάζονται τη μέγιστη παραγωγή πετρελαίου και τις υψηλές τιμές του προκειμένου να χρηματοδοτήσουν τους προϋπολογισμούς και τα προγράμματα κοινωνικών δαπανών τους. Αξίζει να σημειωθεί ότι ο διοικητής του OPEC της Λιβύης ζήτησε το μπλοκ να μειώσει την παραγωγή του κατά 500.000 βαρέλια ημερησίως προκειμένου να αυξηθούν οι τιμές, όμως δεν ανέφερε αν η χώρα του θα συμμετείχε σε μια τέτοια κίνηση. Η Σαουδική Αραβία από την πλευρά της φαίνεται να κρατά αντίθετη στάση, θέτοντας ως προτεραιότητα την αύξηση του μεριδίου της στην αγορά, παρά τις τιμές.

Το status της Σαουδικής Αραβίας ως της χώρας που επηρεάζει περισσότερο τον OPEC ιστορικά σημαίνει ότι η Saudi Aramco θα μειώσει την παραγωγή για να δημιουργήσει υψηλότερες τιμές στο πετρέλαιο. Όμως με την αμερικανική παραγωγή να αυξάνεται με τέτοια ταχύτητα και με τις τιμές να είναι ήδη σχετικά υψηλές, το Ριάντ δεν έχει συμφέρον να κινηθεί προς αυτήν την κατεύθυνση.

Μια σημαντική μείωση στην παραγωγή πετρελαίου μπορεί να μην αυξήσει την τιμή του τόσο ώστε να αξίζει ο κόπος της παραίτησης από τις επιπλέον εξαγωγές.

Το Ριάντ βρέθηκε στην ίδια θέση τη δεκαετία του 1980, όταν μείωσε την παραγωγή του μόνο για να ανακαλύψει ότι ο έλεγχος που είχε επί των διεθνών τιμών πετρελαίου ήταν περιορισμένος. Οι Σαουδάραβες διστάζουν έκτοτε να παίξουν πάλι το ίδιο παιχνίδι, ασκώντας αντιθέτως μικρή επιρροή στις τιμές, αλλά συνεχίζοντας να παράγουν σε μεγάλες ποσότητες. Ευρύτερα, κατά τη διάρκεια των τελευταίων τεσσάρων δεκαετιών, η Σαουδική Αραβία -όπως και τα Εμιράτα και το Κουβέιτ- έχουν δημιουργήσει τεράστια ταμεία διαχείρισης πλούτου τα οποία τους δίνουν τη δυνατότητα απλώς να κάθονται και να περιμένουν να περάσει η περίοδος των χαμηλών τιμών.

Αυτό σημαίνει πως αν συνεχίσουν να πέφτουν οι τιμές του πετρελαίου, θα είναι κυρίως στο χέρι των Αμερικανών παραγωγών να μειώσουν την παραγωγή τους. Τα κόστη παραγωγής σχιστολιθικού πετρελαίου στη Βόρεια Αμερική ποικίλλουν σημαντικά από κοίτασμα σε κοίτασμα, όμως όσο οι τιμές του πετρελαίου δεν συνεχίζουν να πέφτουν -και φαίνεται πως έχουν πιάσει πάτο’γύρω στα 85 δολάρια το βαρέλι- τότε σχεδόν όλη η παραγωγή σχιστολιθικού πετρελαίου θα παραμείνει κερδοφόρα και η εξόρυξη θα συνεχίσει να αυξάνεται. Η καταμέτρηση του αριθμού που αφορά τις εξέδρες πετρελαίου στις ΗΠΑ παραμένει κοντά σε επίπεδα ρεκόρ, δείχνοντας πως η πρόσφατη πτώση στις τιμές δεν έχει μειώσει το ενδιαφέρον για γεωτρήσεις.

Μάλιστα, βραχυμεσοπρόθεσμα, οι προοπτικές παραγωγής εκτός Βόρειας Αμερικής είναι μάλλον αποθαρρυντικές. Το μεγαλύτερο μέρος των πρόσφατων αυξήσεων παραγωγής σε άλλα μέρη του κόσμου οφείλεται σε έκτακτα γεγονότα, όπως για παράδειγμα η αναβίωση της παραγωγής της Λιβύης.

Ελάχιστες είναι οι υπόλοιπες αλλαγές (όπως για παράδειγμα η άρση του αποκλεισμού στις ιρανικές εξαγωγές ή η χρήση της επιπλέον παραγωγικής δυνατότητας της Saudi Aramco) που θα μπορούσαν να βγάλουν και πάλι στην αγορά σημαντικούς όγκους μαύρου χρυσου. Στην πραγματικότητα, πιθανότερο είναι να μειωθεί σημαντικά η παραγωγή σε χώρες όπως η Νιγηρία και η Λιβύη. Όλες αυτές οι πιθανότητες περιορίζουν την προοπτική πιο δραστικής μείωσης στις τιμές.

Περιορισμένη ζήτηση

Σε ό,τι αφορά τη ζήτηση, δεν θεωρείται πιθανή η ανάκαμψη. Η κατανάλωση πετρελαίου στη Βόρεια Αμερική βρίσκεται σε πτώση από τα μέσα του 2000. Τα ηλεκτροκίνητα οχήματα, το φυσικό αέριο και οι υπόλοιπες εναλλακτικές θα συνεχίσουν να πλήττουν την αγορά πετρελαίου της Βόρειας Αμερικής, αν και με βραδύ ρυθμό. Η ευρωπαϊκή αγορά πετρελαίου δείχνει να κινείται στο ίδιο μοτίβο με αυτό της αμερικανικής, αν και στη συγκεκριμένη περίπτωση η μείωση της ζήτησης επέρχεται λόγω της επιβράδυνσης στην οικονομική ανάπτυξη.Εν τω μεταξύ, η κινεζική οικονομία θα συνεχίσει να υποχωρεί από το peak της που οφειλόταν στο επενδυτικό και κατασκευαστικό «μπουμ» του 2008. Η επιδείνωση στις αγορές κατοικιών και των σχετιζόμενων κλάδων στην Κίνα βρίσκεται στο επίκεντρο της επιβράδυνσης της κινεζικής οικονομίας και, σε μεγάλο βαθμό, θα συνεχίσει να καθορίζει την συνολική οικονομική ευρωστία της χώρας τα επόμενα ένα – δύο χρόνια. Αν και δεν αναμένεται κατάρρευση της κινεζικής αγοράς κατοικιών τους επόμενους 12-18 μήνες, στην περίπτωση που συμβεί κάτι τέτοιο, η κινεζική οικονομία θα κάνει βουτιά, γεγονός που θα περιορίσει τη ζήτηση για πετρέλαιο. Ωστόσο, το Stratfor δεν αναμένει ότι το Πεκίνο θα επιτρέψει να γίνει κάτι τέτοιο. Η κεντρική κυβέρνηση πιθανότατα θα λάβει επιπλέον μέτρα ενίσχυσης της οικονομίας, όπως για παράδειγμα αναλαμβάνοντας μεγάλης κλίμακας έργα υποδομής.

Η κινεζική ζήτηση για πετρέλαιο θα μπορούσε να παραμείνει σχετικά ισχυρή απουσία μιας οικονομικής κατάρρευσης, όμως οι αυξήσεις στη ζήτηση της Κίνας πιθανότατα θα είναι πιο περιορισμένες απ” ό,τι συνήθως, και εκτιμώνται στα 400.000 βαρέλια ημερησίως κατά τη διάρκεια του έτους. Οι αυξήσεις στη ζήτηση στον υπόλοιπο κόσμο συνολικά πιθανότατα δεν θα είναι μεγαλύτερες από την ποσότητα αυτή. Εν τω μεταξύ, η παγκόσμια προσφορά πετρελαίου δεν φαίνεται πιθανό να μειωθεί τους επόμενους μήνες. Έτσι, υπάρχει κάθε λόγος να θεωρείται ότι οι τιμές θα παραμείνουν κάτω από τα 100 δολάρια το βαρέλι για το μεγαλύτερο μέρος του 2015, εκτός και αν η Σαουδική Αραβία και ο OPEC αλλάξουν γνώμη σε ό,τι αφορά τη μείωση της παραγωγής.

Η προσοχή τώρα στρέφεται στην εξαμηνιαία συνεδρίαση του OPEC, που πραγματοποιείται στις 27 Νοεμβρίου, αναζητώντας ενδείξεις για οποιαδήποτε αλλαγή στάσης. Εάν δεν υπάρξει αλλαγή, τότε οι χαμηλότερες τιμές του πετρελαίου θα συνεχίσουν να έχουν σημαντικές γεωπολιτικές επιπτώσεις τόσο για τις καταναλώτριες χώρες, όσο και για τις χώρες παραγωγούς.

Ποιοι χάνουν…

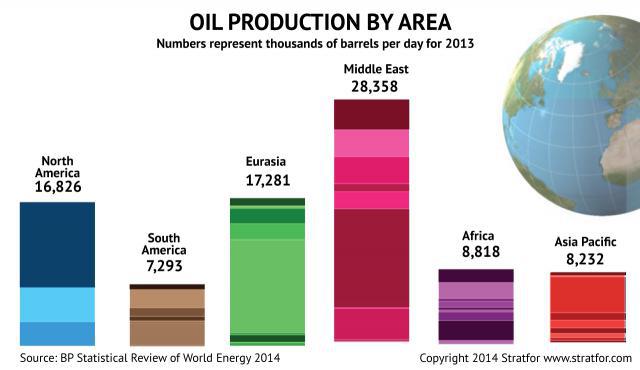

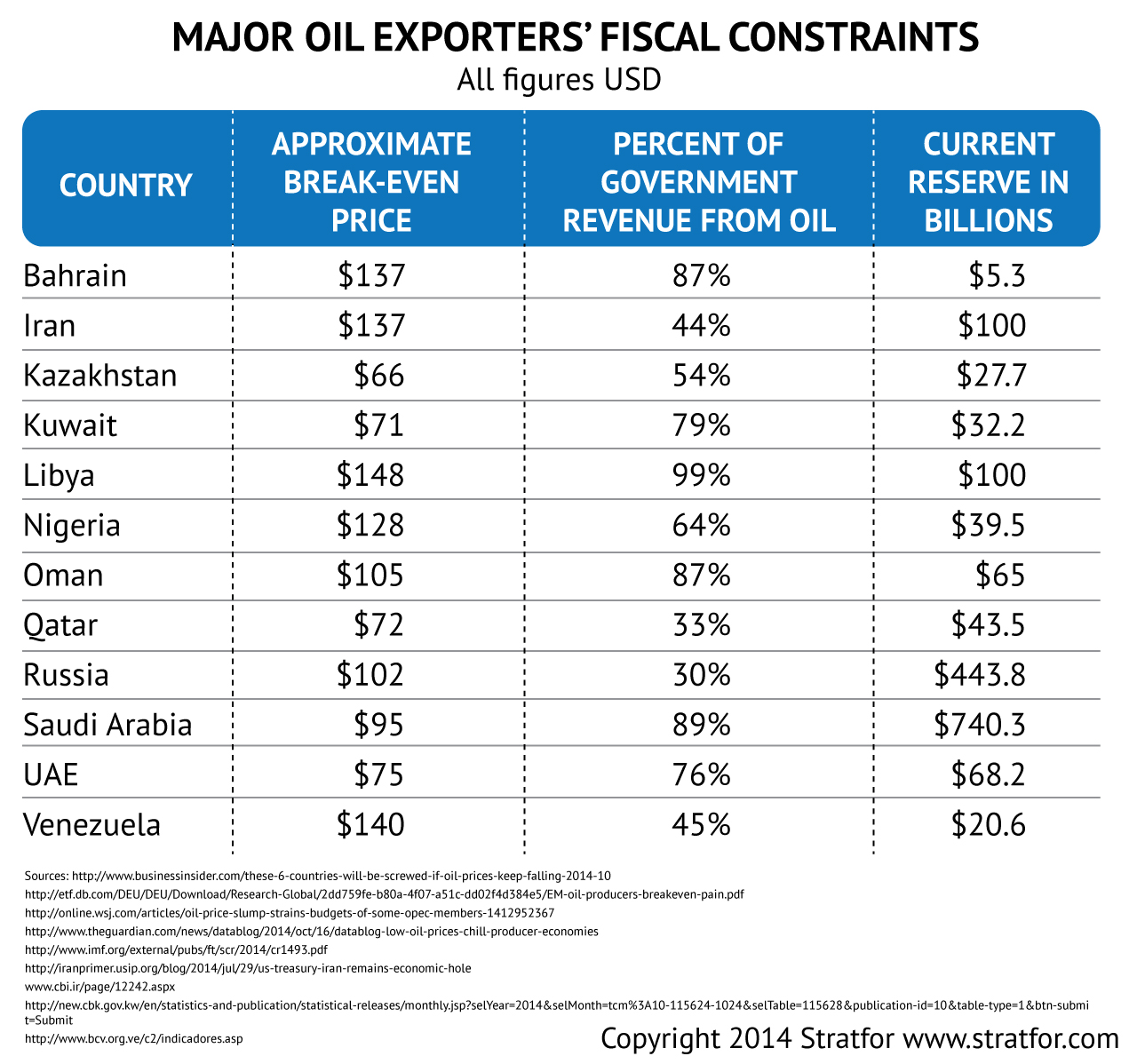

Οι περισσότερες οικονομίες που εξαρτώνται από το πετρέλαιο βρίσκονται στη Μέση Ανατολή και στη Βόρεια Αφρική. Η περιοχή αντιπροσωπεύει σχεδόν το ένα τρίτο της θαλάσσιας παραγωγής πετρελαίου και των εξαγωγών υγροποιημένου φυσικού αερίου. Η Μέση Ανατολή -και ιδιαίτερα ο Περσικός Κόλπος- αντιπροσωπεύει επίσης το μεγαλύτερο μέρος της παραγωγής και των εξαγωγών του OPEC. Ως εκ τούτου, η Μέση Ανατολή είναι η περιοχή που είναι πιο εκτεθειμένη στην αστάθεια στις παγκόσμιες αγορές ενέργειας – ταυτόχρονα όμως μπορεί να προκαλέσει και τις μεγαλύτερες διακυμάνσεις στην αγορά. Μια μεγάλης διάρκειας πτώση της τιμής του πετρελαίου κάτω από τα 90 δολάρια το βαρέλι θα μπορούσε να θέσει σε κίνδυνο την οικονομική σταθερότητα πολλών πετρελαιοεξαγωγικών χωρών της περιοχής.Τα μεγάλα πλεονάσματα στον προϋπολογισμό -λόγων των υψηλών τιμών του πετρελαίου- που εμφάνιζαν για πολλά χρόνια οι οικονομίες αυτές τις προστατεύουν από βραχυπρόθεσμες διακυμάνσεις στις τιμές. Πολλοί από τους βασικούς παραγωγούς της περιοχής, όπως η Σαουδική Αραβία, το Κουβέιτ, τα ΗΑΕ, η Λιβύη και η Αλγερία, έχουν απόθεμα εκατοντάδων δισεκατομμυρίων δολαρίων. Η Σαουδική Αραβία, τα ΗΑΕ και το Κουβέιτ μόνο έχουν συνδυαστικά περισσότερα από 2 τρισ. δολάρια στα κρατικά επενδυτικά ταμεία τους. Άλλες χώρες της περιοχής, όμως, δεν είναι το ίδιο τυχερές: οι υψηλές εγχώριες δαπάνες και τα εγχώρια οικονομικά προβλήματα της Βαγδάτης και της Τεχεράνης σημαίνουν πως το Ιράκ και το Ιράν χρειάζονται τις μεγαλύτερες τιμές του πετρελαίου -άνω των 100 δολαρίων το βαρέλι- για να ισοσκελίσουν τους προϋπολογισμούς τους.

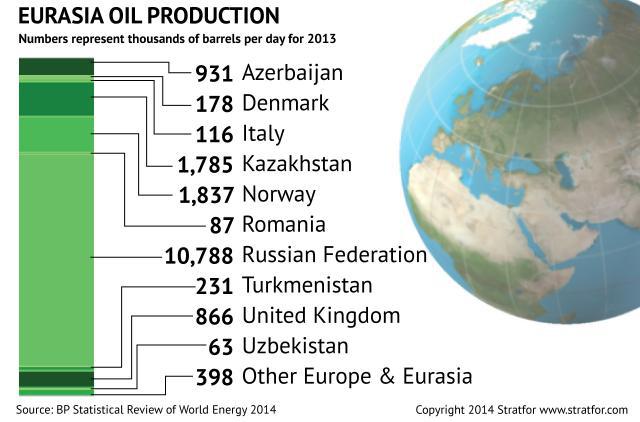

Οποιαδήποτε διακύμανση στις τιμές επηρεάζει σοβαρά και τη Ρωσία, δεδομένου ότι τα έσοδα από τις εξαγωγές ενέργειας αντιπροσωπεύουν το ήμισυ του προϋπολογισμού της και το ένα τέταρτο του ΑΕΠ της.

Η μείωση των τιμών του πετρελαίου σημαίνει ότι θα μπουν λιγότερα χρήματα στα αποθεματικά της Ομοσπονδίας. Παράλληλα, ο προϋπολογισμός του 2015 υπολογίζει ότι οι τιμές του πετρελαίου θα παραμείνουν άνω των 100 δολαρίων το βαρέλι. Πλέον όμως το υπουργικό συμβούλιο πραγματοποιεί διαβουλεύσεις προκειμένου να εξετάσει την αναθεώρηση των προβλέψεών του στα 80-90 δολάρια το βαρέλι, ενώ εξετάζονται σενάρια για τον προϋπολογισμό υπολογίζοντας τιμές μέχρι και 60 δολ. το βαρέλι. Οι αναθεωρήσεις αυτές θα σήμαιναν ότι η κυβέρνηση είτε θα πρέπει να προχωρήσει σε μεγαλύτερες περικοπές είτε να εμφανίσει έλλειμμα – κάτι που σπάνια κάνει το Κρεμλίνο.

Στο Καζακστάν, τα έσοδα από το πετρέλαιο αντιπροσωπεύουν το 60% του κρατικού προϋπολογισμού και το 33% του ΑΕΠ. Ο προϋπολογισμός της χώρας έχει υπολογιστεί με τιμές στα 10,3 δολάρια το βαρέλι, ενώ ο προϋπολογισμός του 2015 υπολογίζει το πετρέλαιο στα 90 δολάρια το βαρέλι, αν και η πρόβλεψη αυτή αναμένεται να αναθεωρηθεί, πιθανότατα στα 80 δολάρια.

Στη Βρετανία, όπου ο τομέας του πετρελαίου και του φυσικού αερίου αντιπροσώπευε το 1% των φορολογικών εσόδων το 2013 (με παραγωγή 900.000 βαρέλια ημερησίως), οι χαμηλές τιμές του πετρελαίου εκτιμάται ότι θα βλάψουν το status της χώρας ως το οικονομικό success story της Ευρώπης. Βέβαια, για τους Βρετανούς πολίτες, οι χαμηλές τιμές του πετρελαίου θεωρούνται κάτι καλό, διότι σημαίνουν ότι θα έχουν περισσότερα λεφτά στο πορτοφόλι τους.

Για τη Νορβηγία, η μεγαλύτερη επίπτωση από τις χαμηλές τιμές του πετρελαίου θα αφορά την καθυστέρηση σε ορισμένα projects στη Βόρεια Θάλασσα, και ιδιαίτερα τα πετρελαϊκά projects που βρίσκονται στη φάση της αξιολόγησης. Έτσι, αντί να δώσει έμφαση στην ανάπτυξη νέων μεγάλων πετρελαιοφόρων πεδίων, η Νορβηγία θα επικεντρώσει την προσοχή της στη βελτίωση των υφιστάμενων πετρελαιοφόρων πεδίων.

Από όλες τις χώρες που επηρεάζονται από την πτώση στις παγκόσμιες τιμές πετρελαίου, αυτή που ενδεχομένως έρθει αντιμέτωπη με τις μεγαλύτερες πολιτικές επιπτώσεις είναι η Βενεζουέλα. Τα δημόσια οικονομικά της ήδη βρίσκονται σε επικίνδυνα χαμηλό επίπεδο και έτσι οι χαμηλότερες τιμές του πετρελαίου θα μειώσουν την ικανότητα του Καράκας να χρηματοδοτήσει τις υψηλές δημόσιες δαπάνες του.

…Και ποιοι κερδίζουν

Στον αντίποδα, η πτώση των τιμών του πετρελαίου είναι μια καλοδεχούμενη εξέλιξη για την Κίνα. Η κινεζική κυβέρνηση έχει να αντιμετωπίσει την πτώση στις τιμές των κατοικιών, την πτώση των επενδύσεων και των κατασκευών που σχετίζονται με το real estate, αυξανόμενες πιέσεις από τα εταιρικά χρέη και τα χρέη των τοπικών κυβερνήσεων, έναν αδύναμο εξαγωγικό τομέα αλλά και τα αυξανόμενα κόστη σε όλους τους τομείς.Έτσι, αν και οι φθηνότερες τιμές του πετρελαίου δεν θα αντιστρέψουν την επιβράδυνση του τομέα των ακινήτων ή τις επιπτώσεις από την περιορισμένη ζήτηση στον τομέα των αυτοκινήτων, των μεταφορών και των logistics, ωστόσο θα προσφέρουν μεγάλη ανακούφιση στους Κινέζους κατασκευαστές και εξαγωγείς, καθώς μειώνεται το κόστος των εισαγωγών.

Και για την Ιαπωνία, όμως, οι μειωμένες τιμές πετρελαίου έρχονται την κατάλληλη στιγμή. Σε λίγο καιρό, ο Ιάπωνας πρωθυπουργός Σίνζο Άμπε θα αποφασίσει εάν θα προχωρήσει στην εφαρμογή δεύτερης αύξησης στον φόρο κατανάλωσης τον Οκτώβριο του 2015. Ο ίδιος έχει ξεκαθαρίσει πως η απόφασή του θα εξαρτηθεί σε μεγάλο βαθμό από το τι θα συμβεί στην ιαπωνική οικονομία μέχρι το τέλος του Νοεμβρίου. Οι μειωμένες τιμές πετρελαίου σημαίνουν δύο πράγματα για την Ιαπωνία: Πρώτον, χαμηλότερο κόστος για τις εισαγωγές στη βιομηχανία. Δεύτερον, και σημαντικότερο για τον Άμπε, φθηνότερα αγαθά για τους καταναλωτές. Και ήδη η πτώση στην τιμή του πετρελαίου έχει βοηθήσει ώστε να αντισταθμιστεί η επίπτωση από την πρώτη αύξηση στον φόρο κατανάλωσης.

Στους μεγάλους κερδισμένους είναι και οι ΗΠΑ. Αν και είναι μία από τις τρεις κυρίαρχες χώρες παραγωγής πετρελαίου του κόσμου -μαζί με τη Ρωσία και τη Σαουδική Αραβία-, οι ΗΠΑ είναι και ένας τεράστιος καταναλωτής, και αυτό σημαίνει ότι οι χαμηλές τιμές αναμφίβολα είναι επωφελείς για την οικονομία τους. Η αύξηση της παραγωγής πετρελαίου, αλλά και φυσικού αερίου στις ΗΠΑ έχουν ως αποτέλεσμα οι τιμές στη χώρα να είναι χαμηλότερες από αυτές άλλων περιοχών, όπως η Ευρώπη, δίνοντας έτσι ανταγωνιστικό πλεονέκτημα στις ΗΠΑ στους τομείς της μεταποίησης, της βιομηχανίας και της διύλισης, αλλά και τροφοδοτώντας τη σταθερή ανάκαμψη της Αμερικής από την παγκόσμια οικονομική κρίση.

: euro2day.gr

0 σχόλια:

Δημοσίευση σχολίου