Του Ηλία Γ. Μπέλλου

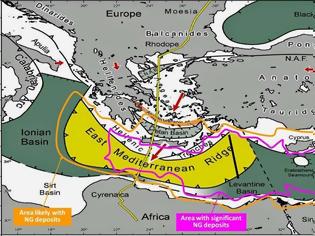

Του Ηλία Γ. Μπέλλου Την πιο επίσημη μέχρι στιγμής συζήτηση στις διεθνείς αγορές για τα αποθέματα υδρογονανθράκων που ενέχεται να ελέγχει η Ελλάδα ανοίγει η Deutsche Bank, η οποία υπό την επιφύλαξη ότι οι διαθέσιμες γεωλογικές μελέτες θα αποδειχθούν αληθινές, αποτιμά τα υποθαλάσσια κοιτάσματα φυσικού αέριου νοτίως της Κρήτης στα 427 δισεκατομμύρια ευρώ, μιλά για καθαρό όφελος για το δημόσιο της τάξης των 214 δισ. ευρώ -ή 107% του σημερινού Ακαθάριστου Εγχώριου Προϊόντος- και εξετάζει τους «κανόνες εμπλοκής» των ξένων επενδυτών στην εκμετάλλευσή τους.

Η μεγαλύτερη γερμανική τράπεζα επισημαίνει πως τα αποτελέσματα των σεισμολογικών ερευνών που έχουν ξεκινήσει αναμένονται στα μέσα του 2013 και εάν ανταποκρίνονται στις υπάρχουσες γεωλογικές εκτιμήσεις, μελέτες και αναγωγές Ελλήνων και ξένων επιστημόνων τότε η αξία τους προσεγγίζει πράγματι τα 430 δισ. ευρώ.

Με δεδομένο ότι ως γενικός κανόνας το 25% εξ αυτών προορίζεται για το κόστος εξόρυξης και διάθεσης και άλλο 25% είναι το περιθώριο κέρδους των εταιρειών που θα αναλάβουν τις δραστηριότητες αυτές, υπολογίζει πως το 50% ήτοι περί τα 214 δια. ευρώ αποτελούν το καθαρό όφελος για τα δημόσια ταμεία.

Το ποσό αυτό αντιστοιχεί στο 107% του ΑΕΠ και αναμένεται να αρχίσει να εισρέει κοντά στην χρονική στιγμή που έχει τεθεί ο στόχος για την μείωση του χρέους ως ποσοστό επί του ΑΕΠ προς τα επίπεδα του 120%, δηλαδή περί το 2020. Και αυτό διότι όπως επισημαίνει συνήθως χρειάζονται 8 με 10 έτη για να αρχίσει η εμπορική εκμετάλλευση να παράγει χρηματοροές.

Η Deutsche Bank -που διατηρεί σαφέστατα απόσταση από την ακρίβεια των εκτιμήσεων για τα κοιτάσματα εωσότου όπως αναφέρει ανακοινωθούν τα αποτελέσματα των σεισμικών ερευνών- προχωρά ούτως ή άλλως στην αποτίμηση της σημασίας τους σε σχέση με την βιωσιμότητα του ελληνικού χρέους αλλά και την διαμόρφωση της πολιτικής ατζέντας.

Αναφορικά με τη βιωσιμότητα εκτιμά πως για την ώρα δεν μπορεί να υποστηριχθεί ότι βελτιώνεται αλλά αυτό αλλάζει σαφέστατα από την ώρα που τα κοιτάσματα θα αποδειχθούν και ακόμα περισσότερο από την χρονική στιγμή που θα μπουν στην παραγωγή οπότε και θα κάνουν πολύ πιο διαχειρίσιμα τα δανειακά βάρη.

Για το πολιτικό κλίμα και τις επιπτώσεις που θα έχει η ανάδειξη της Ελλάδας στην 15η μεγαλύτερη κάτοχο κοιτασμάτων φυσικού αέριου στον κόσμο -εάν οι παραπάνω εκτιμήσεις αποδειχθούν κοντα στην πραγματικότητα- αναφέρει πως μπορεί να ενθαρρύνει φυγόκεντρες από την ευρωπαϊκή προοπτική προσεγγίσεις (σ.σ.: «go it alone strategies»).

Με το φυσικό αέριο όμως και τους υδρογονάνθρακες εν γένει να διαπραγματεύονται στις διεθνείς αγορές σε δολάρια και τις εταιρείες ερευνών πετρελαίου και αερίου «συνηθισμένες να λειτουργούν σε καθεστώτα που χαρακτηρίζονται από αυξημένη πολιτική αβεβαιότητα» κρίνει περιορισμένο το επενδυτικό ρίσκο.

Προσθέτει δε πως η αποκλιμάκωση του εργατικού κόστους και οι καθοδικές πιέσεις και σε άλλα κόστη στην ελληνική οικονομία ενδέχεται να προσφέρουν βελτιωμένα λειτουργικά περιθώρια στις εταιρείες που θα αποφασίσουν να επενδύσουν. Η ύπαρξη καθαρού φορολογικού πλαισίου θεωρείται επίσης ως αναγκαία προϋπόθεση για την προσέλκυση των μεγάλων εταιρειών όπως και ο τρόπος που εγγράφονται λογιστικά οι αποσβέσεις των επενδύσεων. Επισημαίνεται όμως πως η τελευταία νομοθετική ρύθμιση για τους υδρογονάνθρακες είναι πρόσφατη και έλαβε χώρα το 2011.

Ως ρίσκο αντιμετωπίζεται πάντως η προοπτική ενός ατυχήματος που θα οδηγούσε σε redenomination στην Ελλάδα (μια "πολιτικά ορθή" διατύπωση για το ενδεχόμενο εξόδου από το ευρώ) αφού όπως αναφέρει η χρηματοδότηση για τόσο μεγάλα project αναγκαστικά θα προέλθει από πηγές εκτός Ελλάδας . Και σε αυτή την περίπτωση όμως θεωρεί πως η διαχείριση του ρίσκου έιναι εφικτή όπως για παράδειγμα με ασφαλιστήρια συμβόλαια.

Πέραν όλων αυτών η Ελλάδα όντας μία από τις ευρωπαϊκές οικονομίες με τους μεγαλύτερους λογαριασμούς εισαγωγών ενέργειας, αποδεδειγμένα αποθέματα φυσικού αερίου θα μπορούσαν να είναι ιδιαίτερα σημαντικά για την Ελλάδα αφού το2011, οι εισαγωγές ενέργειας (συνολικά, δηλαδή, τα ορυκτά καύσιμα, τα λιπαντικά και τα συναφή προϊόντα) ανήλθαν στα 11 δισ. ευρώ ή κοντά στο 5% του ΑΕΠ, προσθέτει.

Η γερμανική τράπεζα κάνει δε και ειδική μνεία στο γεγονός ότι οι γεωλόγοι εμπειρογνώμονες αναφέρουν την ύπαρξη και σημαντικών αποθεμάτων πετρελαίου στην Ελλάδα επιπροσθέτως αυτών του φυσικού αέριου. Διευκρινίζεται ότι οι υπολογισμοί της τράπεζας αφορούν μόνον τα υποθαλάσσια κοιτάσματα των υποθαλάσσιων εκτάσεων νοτίως της Κρήτης και όχι και αυτών του Ιονίου ή και του Αιγαίου.

Η Deutsche προχωρά όμως παρακάτω και αντλώντας πρακτικές από παραδείγματα στην ιστορία της διεθνούς οικονομίας, υπαινίσσεται ότι θα μπορούσε να είναι χρήσιμη η δέσμευση ενός ποσοστού των όποιων μελλοντικών εσόδων από τα ελληνικά κοιτάσματα υδρογονανθράκων, σε ένα ειδικό εθνικό ταμείο.

Το ταμείο αυτό θα μπορούσε να παρακρατεί ένα ποσοστό της τάξης του 30%των δημοσίων εσόδων από το αέριο για να διαχειρίζεται και να εξισορροπεί βραχυπρόθεσμες διακυμάνσεις στις τιμές και να επενδύει σε δραστηριότητες εκτός του ενεργειακού τομέα που να ενισχύουν την οικονομία μακροπρόθεσμα.

Ο συντάκτης της έκθεσης της Deutsche Bank, Mark Wall, υψηλόβαθμο στέλεχος της γερμανικής τράπεζας στα γραφεία της στο Λονδίνο (Director), επισημαίνει όμως και τον κίνδυνο να εκτροχιαστεί προσπάθεια ανάταξης της οικονομίας από την ευφορία που μπορεί να προκαλέσουν ιδιαίτερα υποσχόμενα ευρήματα.

Πρόκειται -όπως εξηγεί στην έκθεση που δημοσίευσε τις ημέρες που το Εuro Working Group προετοίμαζε το έδαφος για τις τελευταίες αποφάσεις για τη χώρα- για το σύνδρομο του λεγόμενου «Dutch Disease».

Σύνδρομο το οποίο αναφέρεται στην ανακάλυψη των κοιτασμάτων αερίου της Ολλανδίας το 1959, η οποία συνοδεύτηκε από εισροές ξένου συναλλάγματος που κράτησαν την ανταγωνιστικότητα της υπόλοιπης οικονομίας χαμηλά.

«Υπάρχει η άποψη πως σε ένα περιβάλλον αδύναμων μακροοικονομικών θεμελιωδών μεγεθών και φτωχής δημοσιονομικής διαχείρισης οι επιδόσεις πλούσιων σε φυσικούς πόρους οικονομιών υστερούν των ομολόγων τους» αναφέρει χαρακτηριστικά.

www.capital.gr

0 σχόλια:

Δημοσίευση σχολίου